Jalan Panjang Menata Industri Pindar di Tengah Maraknya Praktik Pinjol Ilegal

Industri peer-to-peer (P2P) lending atau pinjaman daring tumbuh pesat di Indonesia dalam beberapa tahun terakhir. Namun, ada sejumlah tantangan yang menghambat geliat jasa keuangan digital ini untuk berkembang. Seperti maraknya pinjol ilegal dan rendahnya literasi keuangan masyarakat.

Laporan: Donny Muslim

Fathur (bukan nama sebenarnya), seorang pekerja kreatif di sebuah kabupaten kecil di Kalimantan Selatan, tak pernah membayangkan hidupnya akan berubah drastis akibat keputusan yang ia ambil pada 2022 lalu. Kehidupan yang semula berjalan biasa-biasa saja, berantakan setelah ia mengenal judi dan juga pinjaman online (pinjol) ilegal.

Semua bermula ketika Fathur bersama istri pindah ke Banjarmasin karena penugasan kantor pada 2022. Seusai pindah ke kota tersebut bersama pasangan yang sedang hamil, Fathur mulai merasakan kesulitan dalam mengatur keuangan karena harus membayar uang sewa rumah. Biaya hidup pun makin bertambah, tak seperti di kampungnya yang di mana ia lebih mudah berhemat.

Dengan upah Rp3 juta setiap bulan yang ia terima dari kantor, pemuda berusia 29 tahun tersebut harus putar otak mengatur dana. Fathur hanya memiliki uang Rp 2 juta untuk kebutuhan rumah tangga dan harus menyisihkan Rp1 juta setiap bulan untuk bayar sewa rumah Rp3 juta setiap tiga bulan.

“Pengeluaran semakin besar, sementara pendapatan tetap,” ujar Fathur, mengenang kondisi itu.

Ketika keuangan semakin sulit, Fathur kepikiran memakai uang sewa rumah tersebut untuk dimainkan judi online. Harapannya, ia bisa melipatgandakan uang tersebut.

“Aku sebenarnya sempat benci judi karena tahu ayah pernah masuk penjara gara-gara itu. Tapi waktu itu, saya tergoda.”

“Sayangnya, malah kalah, dan uang untuk bayar rumah habis,” kenang Fathur kepada inibalikpapan.com, jaringan inikalsel.com.

Ketika mendapati kenyataan itu, Fathur panik. Ia juga malu meminta bantuan orang tua atau teman. Akhirnya, ia memutuskan untuk mencoba pinjaman online.

Awalnya, ia hanya meminjam Rp 600 ribu dari satu aplikasi pinjaman online yang legal. Alih-alih untuk hal produktif, pinjaman itu ia putar lagi ke judi online dan kembali kalah. Ia lantas meminjam lagi dari empat aplikasi lainnya. Tanpa sadar, ia terjebak pinjaman dari aplikasi yang tidak terdaftar alias ilegal.

“Di tulisan tertera pinjaman Rp 3 juta dan jumlah pengembaliannya hanya sedikit lebih dari itu. Saat uang sudah masuk, aku kaget malah mereka minta bayar Rp10 juta dalam waktu tujuh hari, padahal cuma pinjam Rp3 juta,” ungkapnya.

Lantaran uang sudah tiba ke rekening, Fathur bingung. Ia memilih tidak menggunakan dana tersebut sama sekali. Sebab, Fathur yakin kalau uangnya terpakai kembali, ia tambah repot untuk membayarnya.

Sampai akhirnya pada hari kelima jelang pembayaran, Fathur belum kunjung mendapat uang Rp 10 juta untuk melunasi pinjaman tersebut. Panggilan telepon dari nomor-nomor tidak misterius berdatangan menanyakan kapan Fathur bayar utang.

Ketika hari jatuh tempo tiba, teror semakin menjadi-jadi. Foto KTP dan swafoto miliknya tersebar ke ratusan kontak di ponselnya. “Mereka bilang saya maling yang nggak mau bayar utang.” Teror melalui telepon dan WhatsApp datang tanpa henti, siang hingga malam.

Tekanan ini akhirnya membuatnyq mau tak mau meminta bantuan uang kepada orang tua. Sebagian lagi ia pinjam dari teman dan kerabat. Utang yang nyaris mencapai 50 juta lebih dari empat aplikasi itu akhirnya ia bayar sebagian, sebagian lagi ia tinggalkan begitu saja.

Meskipun sebagian utangnya sudah terbayar, Fathur merasa reputasinya hancur di mata teman-temannya, dan tekanan ini juga berdampak pada keluarga kecilnya.

“Utang ada sekitar lima puluh juta lebih, aku akhirnya terpaksa berhenti kerja dari perusahaan. Saya merasa terganggu secara mental. Kembali kampung saja,” katanya.

Setelah sepuluh bulan menghadapi tekanan yang berat, Fathur terpaksa kembali ke kampung halaman, dengan membuka agensi kecil-kecilan, dan merangkak dari awal. Ia mengaku kapok berurusan dengan pinjaman tak resmi itu.

“Kesalahan terbesar aku adalah terlalu gengsi untuk minta bantuan sejak awal. Aku ingin cerita ini jadi peringatan agar orang lain tidak terjebak.”

***

Rita (bukan nama sebenarnya), masih ingat betul pengalamannya berutang lewat platform pinjaman daring pada Agustus 2024 lalu.

Gegara indekos yang sudah menunggak beberapa bulan dan pemasukan tak kunjung ada, Rita mau tidak mau meminjam melalui pindar.

Mahasiswi berusia 24 tahun yang nyambi sebagai penulis dan content creator tersebut mencoba aplikasi yang resmi beredar di Android Play Store dan berlabel pengawasan pemerintah.

“Dari situ aku merasa aman. Pinjam sekitar Rp 1 juta. Bayarnya sekitar 1,2 jutaan kalau aku tidak salah ingat,” ujar Rita kepada media ini.

Ia pun mengambil pembayaran dua periode. Pertama di September dan kedua di Oktober. Ia berasumsi akan mendapatkan upah dari kerjanya sebagai penulis dan membuat konten dalam bulan-bulan berikutnya.

Namun, baru jelang pembayaran periode pertama, ia mengalami kesulitan bayar karena tak ada upah masuk dari pekerjaan selain kiriman orang tua.

Meski akhirnya bisa melunasi tagihan dengan bicara langsung ke orang tua, ia mengaku sempat dikirimi pesan sejumlah debt collector. Pesan itu ia anggap kurang sopan.

“Aku telat bayar satu hari dari tanggal jatuh tempo. Dapat chat dari nomor-nomor nggak aku kenal. Aku bilang 1-2 hari lagi bayar. Mereka bilang, ‘Heh, bayar sekarang.’ Aku juga dapat kabar kalau penagihan akan mereka ke kontak darurat,” kenangnya.

Pengalaman itu membuat ia berpikir dua kali sebelum meminjam. “Kalau enggak sanggup mending jujur dan minta bantuan ke yang terdekat. Penagihan itu bikin aku sakit hati,” ujarnya.

Bayang-Bayang Pinjol Ilegal dan Rendahnya Literasi Keuangan

Masalah yang menimpa Fathur dan Rita merupakan gambaran maraknya pinjol ilegal dan masih tersisanya persoalan perusahaan fintech sekali pun itu berada di bawah pengawasan.

Prof. Ahmad Yunani, pakar ekonomi pembangunan dari Universitas Lambung Mangkurat (ULM) Banjarmasin menyebut fenomena ini sebagai sesuatu yang mengkhawatirkan.

“Karena pinjol ilegal itu tidak sehat, sangat masif, dan menjebak,” ujar Yunani kepada inibalikpapan.com, jaringan inikalsel.com melalui pesan instan.

Guru Besar Fakultas Ekonomi dan Bisnis (FEB) ULM ini memahami bahwa kondisi perekonomian warga memang sulit beberapa tahun terakhir menjadi faktor. Utamanya ketika pandemi serta pascapandemi Covid-19. Belum lagi literasi keuangan masyarakat Indonesia belum bisa terbilang cukup tinggi. Seperti yang terjadi pada Fathur dan Rita.

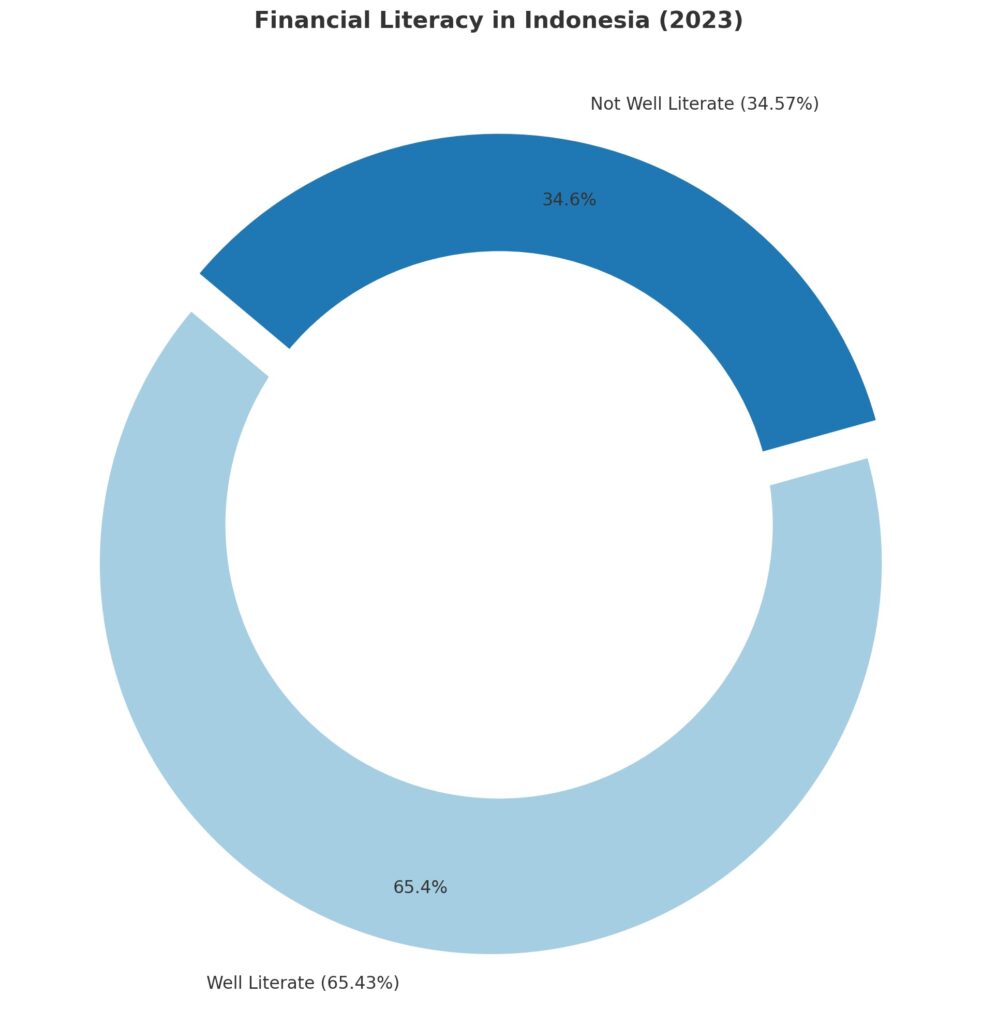

Data hasil Survei Nasional Literasi dan Inklusi Keungangan (SNLIK) 2024 yang OJK rilis menyebutkan bahwa hanya sebesar 65,43% orang terliterasi keuangan dengan baik. Artinya dari 100 orang umur 15-79 tahun, hanya 65 orang yang terliterasi keuangan dengan baik (Well Literate) dan 35 orang lainnya tidak terliterasi dengan baik.

Data: Literasi Keuangan Masyarakat Indoneaia. (Sumber: OJK, visualisasi oleh inibalikpapan.com dengan menggunakan Matplotlib)

Di tingkat daerah seperti Kalimantan Selatan, OJK juga pernah melakukan survei SNLIK pada 2022 lalu. Hasilnya menunjukkan baru 42,08 persen warga Kalsel yang mendapat literasi keuangan dengan baik.

Meski demikian, masalah-masalah yang membayangi industri fintech menurutnya jangan sampai berlarut. Yunani menyarankan Otoritas Jasa Keuangan (OJK) dan aparat penegak hukum agar lebih memaksimalkan pengawasan dan penindakan serta melakukan edukasi kepada masyarakat.

Terlebih, pemerintah memiliki sejumlah instrumen hukum untuk menindak seperti Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU PPSK) dan Peraturan OJK (POJK).

“Regulasi penanganan ini sudah ada dan peran OJK dan aparat penegak hukum sangat penting,” tegasnya.

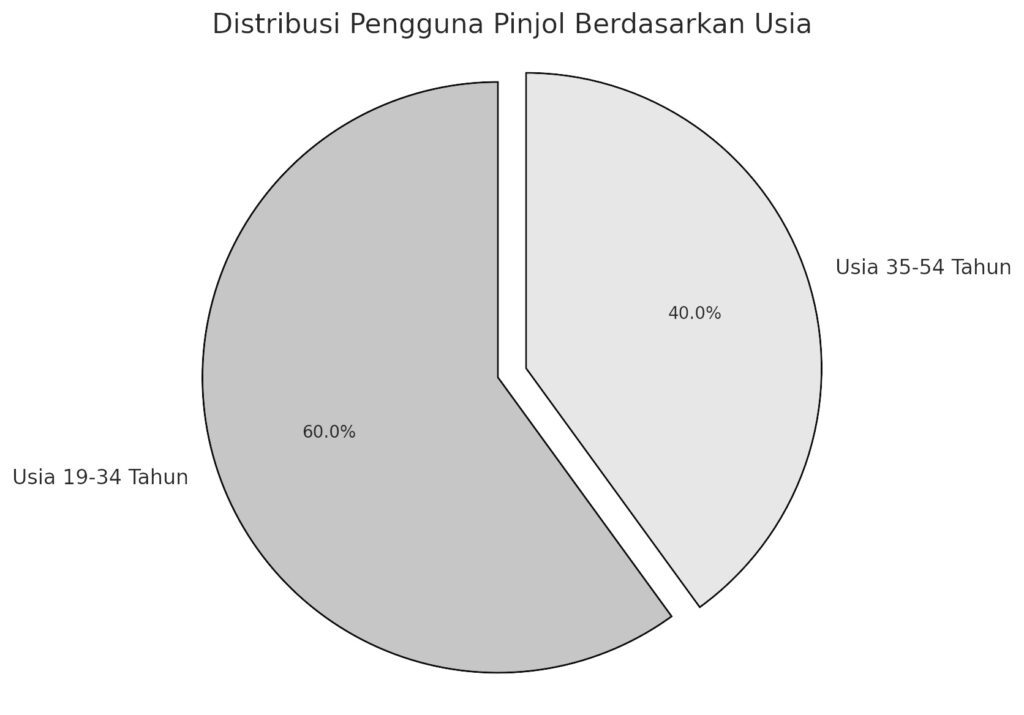

Kegiatan literasi keuangan, khususnya di kalangan anak muda juga perlu digencarkan. Sebab, menurut data, pengguna pinjol mayoritas adalah anak muda. Menurut data OJK dari total pengguna pinjaman yang kini mencapai 135 juta orang, 60 persennya adalah orang muda.

Data: Distribusi pengguna pinjol (135 juta orang) berdasarkan usia. (Sumber: OJK, visualisasi oleh inibalikpapan.com dengan Matplotlib)

Untuk industri pindar yang legal, Yunani mendorong perusahaan terus mematuhi peraturan yang sudah pemerintah tetapkan dan jangan sampai memberatkan konsumen.

Kritik terhadap pindar legal ia tujukan seperti pada cara penagihan yang memiliki cara-cara khusus yang ini seringkali tidak peminjam ketahui.

“Industri P2P lending ini (kalau mau terus tumbuh) harusnya mereka lebih fair kepada konsumen seperti layaknya industri keuangan lainnya. Boleh saja lebih masif mempromosikan dan ikuti aturan OJK kalau mau aman beroperasi,” tandasnya.

Apa yang Sudah Pemerintah Lakukan?

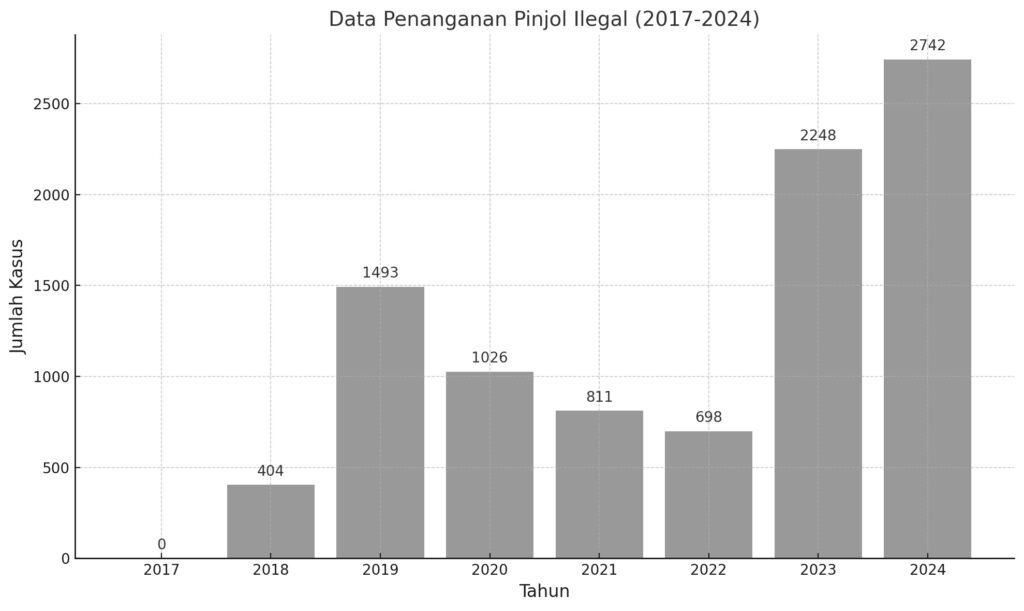

Data dari Otoritas Jasa Keuangan (OJK) mengungkapkan bahwa pada 2023, sebanyak 2.248 entitas pinjol ilegal berhasil pemerintah tutup. Angka tersebut semakin meningkat pada 2024, dengan 2.742 entitas pinjol ilegal yang telah pemerintah tutup hingga Oktober 2024.

Data: Penanganan Pinjol Ilegal di Indonesia dari 2017-2024 (Sumber: OJK, visualisasi oleh inibalikpapan.com dengan menggunakan Matplotlib)

Sebagian besar aplikasi pinjol ilegal beroperasi dengan cara yang sangat agresif, menargetkan masyarakat yang sedang membutuhkan uang cepat tanpa memperhitungkan risiko yang ada.

Di Kalimantan Selatan, aktivitas pinjol ilegal pernah terbongkar pada 2021 silam. Polda Kalsel bersama Polres Kotabaru mengungkap keberadaan kantor jasa penagihan pinjol ilegal di sebuah ruko Jalan Brigjen H Hasan Basri, Desa Semayap, Kecamatan Pulau Laut Utara, Kabupaten Kotabaru, pada Selasa, 19 Oktober 2021.

Sebanyak 40 orang di dalam kantor, termasuk warga negara asing (WNA) terciduk polisi. Ini menunjukkan masifnya kegiatan pinjol ilegal di waktu tersebut.

OJK bersama Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) berupaya menutup aplikasi pinjaman ilegal dan mengedukasi masyarakat untuk lebih berhati-hati dalam memilih layanan pinjaman.

Direktur Pengawasan Usaha Pembiayaan Berbasis Teknologi OJK, Indra, menjelaskan beberapa tanda yang perlu masyarakat waspadai terkait pinjaman online ilegal. Pertama, penyelenggara pinjaman online yang legal terlarang menawarkan produk atau layanan melalui pesan pribadi seperti SMS atau WhatsApp.

Kedua, pinjol ilegal sering kali mengirimkan dana tanpa adanya pengajuan resmi dari pengguna, sedangkan penyelenggara yang legal hanya akan memfasilitasi pinjaman setelah adanya permohonan dan dana akan terkirim ke rekening yang diajukan oleh penerima pinjaman.

Ketiga, pinjol ilegal sering mereplikasi nama produk atau layanan yang terdaftar di OJK untuk menipu pengguna. Oleh karena itu, masyarakat harus memverifikasi kesesuaian aplikasi dengan informasi resmi oleh OJK. Keempat, Indra menegaskan pentingnya memastikan legalitas penyelenggara pinjaman dengan mengakses daftar perusahaan fintech peer-to-peer (P2P) lending berizin di situs resmi OJK di www.ojk.go.id.

Menurut Indra, keberadaan pinjol ilegal ini menjadi salah satu tantangan yang berarti bagi industri peer to peer (P2P) lending atau pinjaman daring (pindar) yang legal, yang kerja-kerjanya mendapat oleh Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (UU PPSK).

Pindar legal yang dimaksud adalah perusahaan-perusahaan yang berizin dan dapat pengawasan langsung oleh OJK. Kata Indra, pihak penyedia pinjaman resmi hanya diperkenankan mengakses kamera, microphone, dan lokasi, yang ini berbeda jauh dari pinjol ilegal yang bisa mengakses seluruh data dari smartphone.

Perusahaan penyedia pinjaman resmi juga menyediakan layanan pengaduan, tidak menghubungi masyarakat melalui jalur pribadi seperti SMS/Whatsapp, dan para pegawai yang melakukan penagihan pun sudah tersertifikasi.

Lantas, bagaimana jika sudah terlanjur terjerat pinjol ilegal? Indra menyarankan agar pinjaman itu segera lunasi, serta laporkan entitas itu ke Satgas PASTI melalui email [email protected]. “Juga jangan mencari pinjaman baru untuk membayar utang lama,” kata dia.

Pindar Legal Bisa Jadi Solusi

Di tengah maraknya pinjol ilegal, pelaku industri fintech mendorong agar pinjaman daring legal alias berizin bisa menjadi solusi bagi masyarakat yang membutuhkan dana.

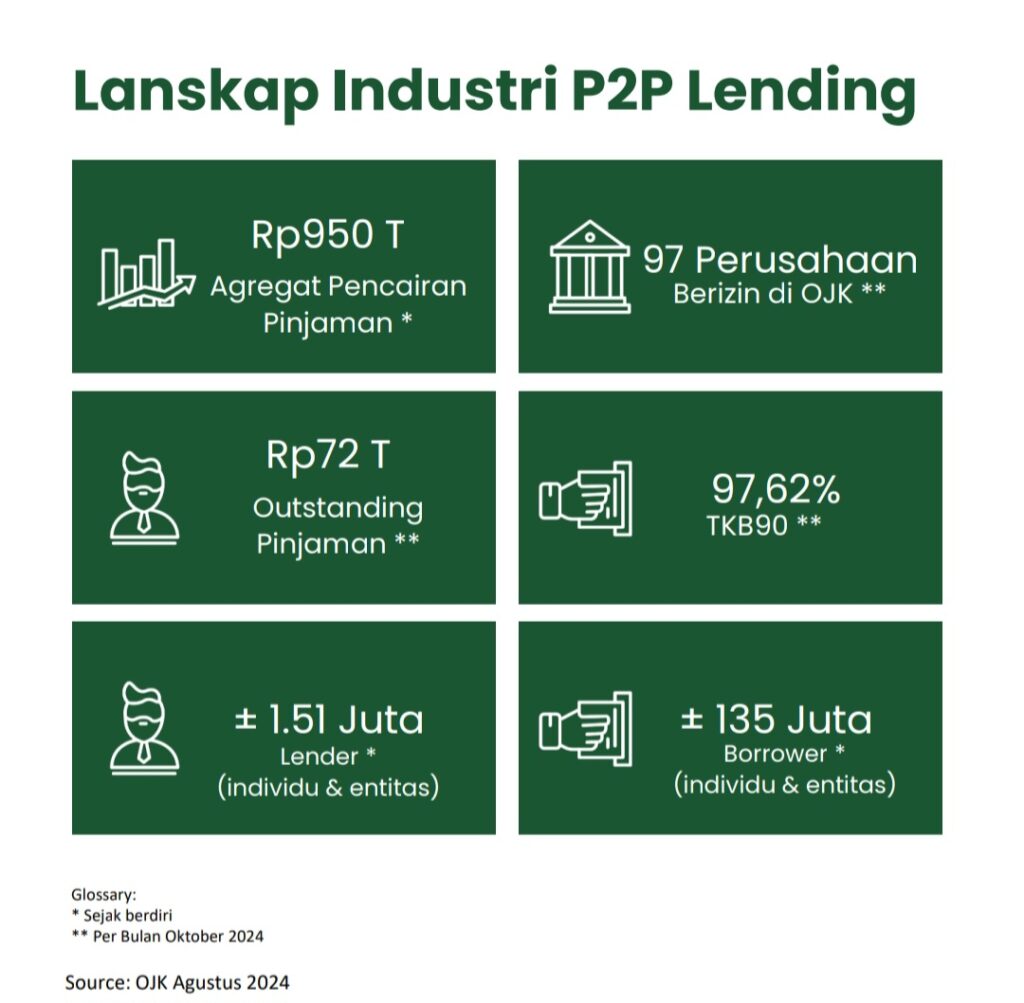

Bukan tanpa alasan, Marcella Wijayanti, selaku Ketua Bidang Edukasi, Literasi dan Riset Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) menjelaskan industri ini tetap penting di Indonesia karena membuka akses kedaulatan kredit, efisien, serta transparan dan edukatif.

Marcella menjelaskan bahwa AFPI dan OJK mencatat terdapat 97 perusahaan fintech yang berizin. Akumulasi penyaluran pendanaan Rp 950 Triliun dengan nilai outstanding sebesar Rp72 Triliun dan TKB90 97,62%.

Untuk wilayah Kalsel, OJK mencatat outstanding pinjaman sebesar Rp825 miliar dengan jumlah rekening penerima pinjaman aktif sebanyak 276.073 entitas.

Sementara itu, Head Regulatory & Compliance Easycash, Tubagus Rahmat Adrian, menjelaskan bahwa industri fintech memiliki peluang besar. Sebagai satu pemain pindar dari puluhan P2P lending yang terdaftar, mereka telah menyalurkan Rp 59,6 triliun sejak perusahaan berdiri pada 2017. Adapun total peminjam sudah menyentuh angka 6.938.372 orang atau hampir 7 juta pengguna.

Namun, Tubagus mengakui bahwa industri ini juga memiliki sejumlah tantangan seperti maraknya pinjol ilegal yang membuat reputasi pindar secara umum jadi menurun, serta rendahnya literasi keuangan di Indonesia.

Merespons hal tersebut, ia bilang bahwa pihak Easycash terus menggencarkan program sosialisasi literasi keuangan ke masyarakat. Sosialisasi digencarkan agar publik terampil dan bisa mengambil keputusan keuangan secara bijak.

Di Pulau Kalimantan, misalnya, perusahaan ini sempat hadir di Balikpapan dengan mengusung Easy Talk pada 3 Oktober bersama Radio 97,8 SmartFm, membahas “Pendanaan Sehat” dan tips keuangan.

Selain program literasi keuangan, Easycash bersama AFPI yang menaungi puluhan pindar legal juga menerapkan teknologi artificial intellegence (AI) dan machine learning untuk menjaga risiko dan profil kredit pengguna.

Tak lupa, mereka berkomitmen untuk terus mematuhi perundang-undangan dan Peraturan OJK. Serta melakukan kegiatan pengenalan produk dengan menempatkan stan-stan Easycash di kegiatan yang bertema inklusi keuangan.

Pengalaman Memakai Pindar Legal

Salah satu pengguna Easycash, Apriansyah (24 tahun), membagikan pengalamannya memanfaatkan layanan pinjaman daring ini untuk membangun usaha kuliner kecil. Layanan tersebut ia pilih karena telah berizin dan berada dalam pengawasan Otoritas Jasa Keuangan (OJK), memberikan rasa aman dan kepercayaan. Ia ingin menjelaskan tak selamanya pinjaman online memberikan kesan negatif asal bijak memilih.

Menurut Apriansyah, proses pengajuan pinjaman hingga pencairan dana sangat mudah dan cepat. “Cukup dengan KTP, dana bisa cair kurang dari satu jam,” ungkapnya. Ia menerima limit pinjaman sebesar Rp59 juta dengan tenor 12 bulan, yang memberinya keleluasaan dalam mengatur cicilan tanpa harus mengganggu tabungan pribadi.

“Pembayaran yang saya lakukan tepat waktu juga meningkatkan limit dan memperpanjang tenor, sehingga cicilan terasa lebih ringan,” tambah Apriansyah. Ia menyebut, bunga yang platform tawarkan cukup kompetitif ketimbang layanan serupa, membuatnya semakin nyaman menggunakan fasilitas tersebut.

Selain prosesnya yang sederhana, Apriansyah juga menjelaskan kemudahan memahami fitur-fitur di aplikasi. Simulasi pembayaran yang jelas hingga layanan pelanggan yang responsif menjadi nilai tambah bagi dirinya. Meski awalnya perlu membiasakan diri dengan proses pengajuan, ia mengaku belum menghadapi kendala besar.

Apriansyah dapat memenuhi kebutuhan mendesak sekaligus mengembangkan usahanya. Namun, ia menekankan pentingnya menggunakan layanan ini secara bijaksana. “Meminjam sesuai kemampuan bayar adalah hal yang utama,” tutupnya.

Hal itu juga Pratama alami, mahasiswa semester akhir di Banjarmasin yang pernah berinteraksi dengan pindar resmi.

“Kalau penagihan kurang sopan nggak ada sih. Masalah utama datang dari aku ketika aku telat bayar. Aku di-spam call dan dikirimi email,” ujarnya.

Pada akhirnya, sebelum masyarakat meminjam secara daring, AFPI dan OJK tetap mengingatkan agar publik meminjam sesuai kebutuhan produktif dan tidak melebihi 30 persen dari penghasilan. Selain itu, lunasi cicilan tepat waktu, hindari gali lubang tutup lubang, ketahui bunga dan denda pinjaman, dan pahami kontrak pinjaman.***

BACA JUGA